Actualizado con enfoque editorial y comparativo.

Si te apareció una oferta de Préstamo Personal Nu en la app y quieres entender de verdad cuánto cuesta, cómo se paga y qué detalles conviene revisar antes de aceptarlo, aquí vas a encontrar una guía clara, humana y sin adornos. No solo te contamos lo bonito: también te explicamos lo que suele quedar escondido entre condiciones, tasas, pagos automáticos, interés moratorio y reglas de cancelación.

Índice rápido

¿Qué es el Préstamo Personal Nu?

¿Quién puede recibir una oferta?

Tasas, CAT y costos reales

Lo que más conviene revisar en el contrato

Ventajas y desventajas

Cómo simular el préstamo paso a paso

Edad, ingreso y perfil: cómo puede cambiar tu oferta

¿Cuándo sí y cuándo no conviene?

Preguntas frecuentes

Respuesta corta

El Préstamo Personal Nu en México es un crédito personal que se ofrece de forma digital dentro de la app, normalmente a clientes que ya usan productos Nu. La oferta no es abierta para todo el público: aparece de forma personalizada según tu perfil, historial y comportamiento financiero. El dinero se deposita en tu Cuenta Nu, puedes ajustar monto, plazo y fecha de pago dentro de la simulación, y las mensualidades se gestionan desde la misma app.

Lo atractivo es la experiencia simple, el control desde el celular y la ausencia de varias comisiones típicas. Lo delicado es que, como en cualquier préstamo caro de consumo, debes revisar con calma la tasa, el CAT, el impacto del atraso y si tu flujo mensual realmente soporta la mensualidad sin ahorcarte.

¿Qué es el Préstamo Personal Nu?

El Préstamo Personal Nu es un crédito no revolvente. Dicho en palabras normales: Nu te presta una cantidad específica, tú la recibes en tu cuenta y después la vas pagando en mensualidades. No es como una línea reutilizable que puedas volver a usar cada vez que liquidas una parte. Una vez que tomas ese monto, ese es el financiamiento que administras hasta terminarlo.

Este producto está diseñado para personas que necesitan liquidez para resolver una compra importante, cubrir una urgencia, reorganizar gastos o financiar un proyecto concreto. La lógica del producto es muy app-first: contratación, consulta del saldo, fecha de pago, tabla de amortización y seguimiento del crédito se concentran en el ecosistema de Nu.

En términos de experiencia de usuario, aquí está una de sus mayores fortalezas: no tienes que perseguir sucursales, impresiones ni ejecutivos para entender el estado del préstamo. Pero justo por esa misma facilidad, el riesgo es aceptar una oferta rápido sin detenerte a revisar si el costo total realmente te conviene.

¿Quién puede recibir una oferta de préstamo Nu en México?

Este es uno de los puntos más importantes para el usuario: no cualquiera puede solicitarlo de forma abierta. En Nu, la oferta de préstamo aparece dentro de la app cuando el sistema considera que tu perfil puede recibirla. Es decir, primero llega la oferta y luego tú decides si la aceptas o no.

Además, el material informativo del producto indica requisitos básicos como ser mayor de 18 años, tener nacionalidad mexicana, contar con RFC vigente y tener una Cuenta Nu activa. En la práctica, Nu también menciona que tener pagos puntuales, buen historial crediticio y uso frecuente de la Cuenta Nu puede ayudarte a aumentar tus posibilidades de ver una oferta disponible.

En otras palabras: si nunca te ha aparecido el botón de “Préstamo Personal” en tu app, no significa necesariamente que hiciste algo mal. Muchas veces solo significa que todavía no existe una oferta activa para tu perfil.

- Buen historial de pagos

- Uso constante y responsable de productos Nu

- Nivel de endeudamiento manejable

- Capacidad de pago congruente con la mensualidad

- Actividad frecuente en Cuenta Nu y/o Tarjeta Nu

Tasas, CAT y costos reales del Préstamo Personal Nu

Aquí es donde conviene bajar el ritmo y dejar de lado el marketing. El préstamo puede sentirse cómodo porque se gestiona desde una app, pero su costo financiero sigue siendo lo más importante. En el folleto informativo del producto, Nu muestra una tasa de interés promedio ponderada de 84.8% fija anual sin IVA y un CAT promedio ponderado de 88.2% sin IVA, ambos con fines informativos y de comparación.

Esto no significa que esa vaya a ser exactamente tu tasa. La oferta es personalizada, así que cada usuario puede recibir condiciones distintas según su perfil. Pero sí sirve para aterrizar una idea importante: estamos hablando de un producto que puede ser práctico y transparente en comisiones, pero que no necesariamente será barato.

| Concepto | Dato editorial | Qué significa para ti |

|---|---|---|

| Tasa fija anual promedio ponderada | 84.8% sin IVA | Te da una referencia del costo financiero, aunque tu oferta puede ser distinta. |

| CAT promedio ponderado | 88.2% sin IVA | Sirve para comparar este préstamo con otras alternativas del mercado. |

| Comisión por administración | $0 | Ayuda a que el costo no se infle con cargos extra recurrentes. |

| Comisión por disposición de efectivo | $0 | Ojo: puede existir cobro del cajero o de terceros. |

| Cobranza / apertura / anualidad | $0 | Reduce la sensación de cargos sorpresa, pero no sustituye revisar la tasa. |

Traducido al lenguaje del día a día: Nu puede ser claro en comisiones, sí, pero el usuario inteligente no se enamora del “sin comisión” sin antes mirar la tasa y el CAT. Porque un préstamo con cero cargos extra puede seguir siendo costoso si la tasa es alta o si el plazo se alarga demasiado.

Lo que más conviene revisar en el contrato: la parte que muchos no leen

1. El monto que recibes no incluye intereses, impuestos ni cargos aplicables

El contrato aclara que en el monto del préstamo no quedan comprendidos los intereses, comisiones o impuestos que se causen. Esto parece obvio, pero mucha gente interpreta “me prestaron X” como “eso será lo total a devolver”. No. El capital es una cosa; el costo financiero total es otra.

2. Los pagos anticipados sí ayudan, pero no funcionan como muchos imaginan

Nu permite pagos anticipados y eso es una buena noticia. El contrato indica que los pagos anticipados parciales reducen el monto de las amortizaciones futuras y obligan a recalcular intereses con el nuevo saldo insoluto. También entrega una nueva tabla de amortización.

3. Si te atrasas, entran los intereses moratorios

El contrato establece que, si no pagas en tiempo y forma en la fecha de pago, el saldo insoluto genera intereses moratorios desde el día siguiente al vencimiento. Este es uno de los puntos que más puede encarecer un préstamo aparentemente manejable.

4. El cobro automático ayuda, pero no te libera de tu obligación

Nu puede cargar las cantidades exigibles desde tu Cuenta Nu en la fecha de pago. Suena cómodo, y lo es, pero si no hay saldo suficiente o el cobro no se ejecuta, la deuda sigue ahí.

5. Si la fecha cae en día inhábil, se recorre al siguiente día hábil

Si tu fecha de pago cae en un día inhábil, se recorre al día hábil inmediato siguiente sin que caigas en mora por ese ajuste.

6. Existe un plazo de gracia para cancelar si no usaste el dinero

Si no has hecho uso del producto, el contrato contempla un plazo de gracia de 10 días hábiles siguientes a la celebración para darlo por terminado sin costo.

Ventajas y desventajas del Préstamo Personal Nu

Lo mejor

- Proceso 100% digital y fácil de entender

- Oferta, simulación y seguimiento dentro de la app

- Sin comisión de apertura, administración ni cobranza

- Posibilidad de adelantar pagos

- Depósito rápido en Cuenta Nu

- Mayor sensación de control para usuarios ya familiarizados con Nu

Lo menos atractivo

- No es un producto abierto para cualquiera; depende de oferta

- La tasa puede resultar alta frente a otras opciones

- El atraso genera intereses moratorios

- El pago automático puede fallar si no dejas saldo suficiente

- La comodidad digital puede hacer que algunas personas acepten sin comparar

Dicho de forma simple: el producto puede gustar mucho al público que ya vive dentro del ecosistema Nu, porque no rompe la experiencia. Pero el hecho de que sea cómodo y claro no significa, por sí solo, que sea la opción más barata para todos.

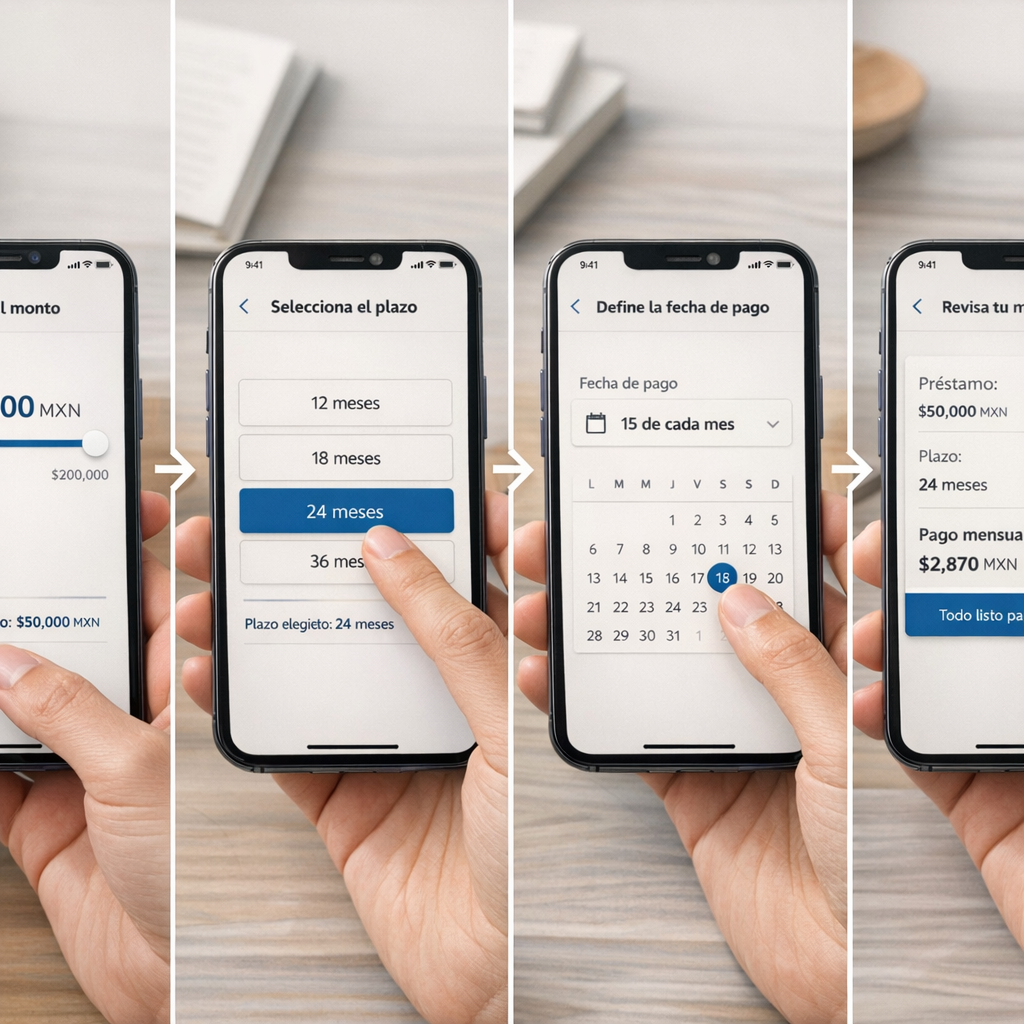

Cómo simular el Préstamo Personal Nu paso a paso

- Abre la app Nu y desliza hasta encontrar la sección Préstamo Personal.

- Toca “Conocer oferta” si aparece una oferta activa para ti.

- Ajusta el monto. No tomes el máximo solo porque está disponible.

- Revisa el plazo. Un plazo más largo puede bajar la mensualidad, pero también inflar el costo total.

- Elige la fecha de pago pensando en tu flujo real de ingresos.

- Lee la carátula y el costo total.

- Confirma tus datos y valida que el dinero caerá en tu Cuenta Nu.

- Solo acepta si la mensualidad cabe en tu presupuesto.

Checklist rápido antes de contratar

- ¿Realmente necesito este monto?

- ¿Puedo pagarlo sin depender de “a ver cómo me acomodo”?

- ¿Ya comparé el CAT con otras opciones?

- ¿Leí qué pasa si me atraso?

- ¿Entiendo cuánto terminaré pagando en total?

Edad, ingreso y perfil: cómo puede cambiar tu oferta

Aquí hay que hablar con responsabilidad. Nu no publica una tabla oficial de tasa por rango de edad o ingreso. Lo que sí deja claro es que la oferta es personalizada y que influyen elementos como historial de pagos, nivel de endeudamiento, capacidad de pago y uso de productos Nu.

Así que, si tu sitio quiere abordar la relación entre perfil y costo financiero, la forma correcta es esta: no afirmar tasas oficiales que Nu no publica, sino explicar cómo ciertos comportamientos suelen mejorar o empeorar las condiciones que un usuario podría recibir.

| Grupo editorial | Qué puede influir | Lectura responsable |

|---|---|---|

| 18 a 24 años | Historial corto, poca experiencia crediticia, ingresos variables | No implica peor tasa por edad; lo que pesa es la solidez del perfil. |

| 25 a 34 años | Más actividad financiera, mejor trazabilidad de pagos e ingresos | Un perfil estable puede recibir condiciones más consistentes. |

| 35 años o más | Mayor historial, pero también más obligaciones o deudas acumuladas | Más edad no garantiza mejor oferta si la carga financiera es alta. |

| Ingreso bajo | Capacidad de pago más sensible a imprevistos | La clave es evitar que la mensualidad coma demasiado de tu ingreso. |

| Ingreso medio o alto | Mayor holgura, pero no necesariamente menor endeudamiento | Importa más la relación deuda-ingreso que el sueldo aislado. |

En pocas palabras: si vas a escribir sobre tasa efectiva anual por edad e ingreso, conviene hacerlo como análisis editorial de perfil, no como tabla oficial de Nu.

¿Cuándo sí conviene y cuándo no conviene este préstamo?

Puede convenir si ya eres usuario de Nu, valoras la simplicidad digital, recibiste una oferta razonable y necesitas una solución rápida con visibilidad clara de pagos y fechas. También puede tener sentido si piensas adelantar pagos y quieres administrar todo desde una sola app.

Puede no convenir si solo te seduce porque “ya apareció”, si no comparaste el CAT contra otras opciones o si tu presupuesto mensual ya está apretado. Tampoco es buena idea usar un préstamo personal caro para financiar consumo impulsivo.

El mejor préstamo no es el que te aprueban más rápido, sino el que puedes pagar con tranquilidad sin convertir los próximos meses en una carrera contra tu propia quincena.

Preguntas frecuentes sobre el Préstamo Personal Nu

¿Puedo pedir el préstamo aunque no vea la oferta en mi app?

No de forma abierta. En Nu la oferta aparece cuando tu perfil es elegible según sus criterios internos.

¿En cuánto tiempo cae el dinero?

Cuando la contratación se completa, Nu indica que el dinero puede verse reflejado en tu Cuenta Nu en cuestión de minutos.

¿Se puede pagar antes?

Sí. Puedes adelantar pagos. Además, el contrato contempla pagos anticipados con recálculo de intereses y nueva tabla de amortización.

¿Qué pasa si me atraso?

Se generan intereses moratorios desde el día siguiente al vencimiento.

¿Tiene comisiones ocultas?

El producto presume cero comisiones sorpresa en varios rubros, pero siempre conviene revisar posibles cobros de terceros, por ejemplo en retiros en cajero.

Conclusión

El Préstamo Personal Nu en México es un producto que puede sentirse moderno, ligero y bien explicado, sobre todo para quienes ya usan la app todos los días. Pero el usuario que de verdad toma buenas decisiones financieras no se queda solo con la comodidad: revisa la tasa, el CAT, la mensualidad, el costo total y su capacidad real de pago.

Si recibiste una oferta, no la veas como un premio. Vela como una herramienta. Y como toda herramienta financiera, funciona mejor cuando la usas con cabeza fría.