Bancos tradicionais perdem espaço para os digitais

Hoje, 64% dos brasileiros preferem usar os serviços de bancos digitais ao invés de bancos tradicionais. Esse movimento tem várias razões, mas a principal é a experiência simplificada e sem taxas abusivas que os bancos digitais oferecem.

Nomes como Nubank, Inter e C6 Bank estão se tornando os favoritos da galera que não quer mais lidar com filas em agências, documentos físicos e limites de horário para resolver questões financeiras. Quem nunca se irritou ao ir ao banco só para resolver uma coisa simples e acabar gastando horas?

O que os bancos digitais oferecem que os bancos físicos não conseguem?

A grande sacada dos bancos digitais é a simplicidade e a acessibilidade. Enquanto os bancos tradicionais possuem uma rede gigantesca de agências e toda uma estrutura física para manter, os bancos digitais conseguem cortar esses custos operacionais e repassar esse benefício para os clientes. Isso significa menos taxas ou até mesmo isenção total de tarifas em alguns casos.

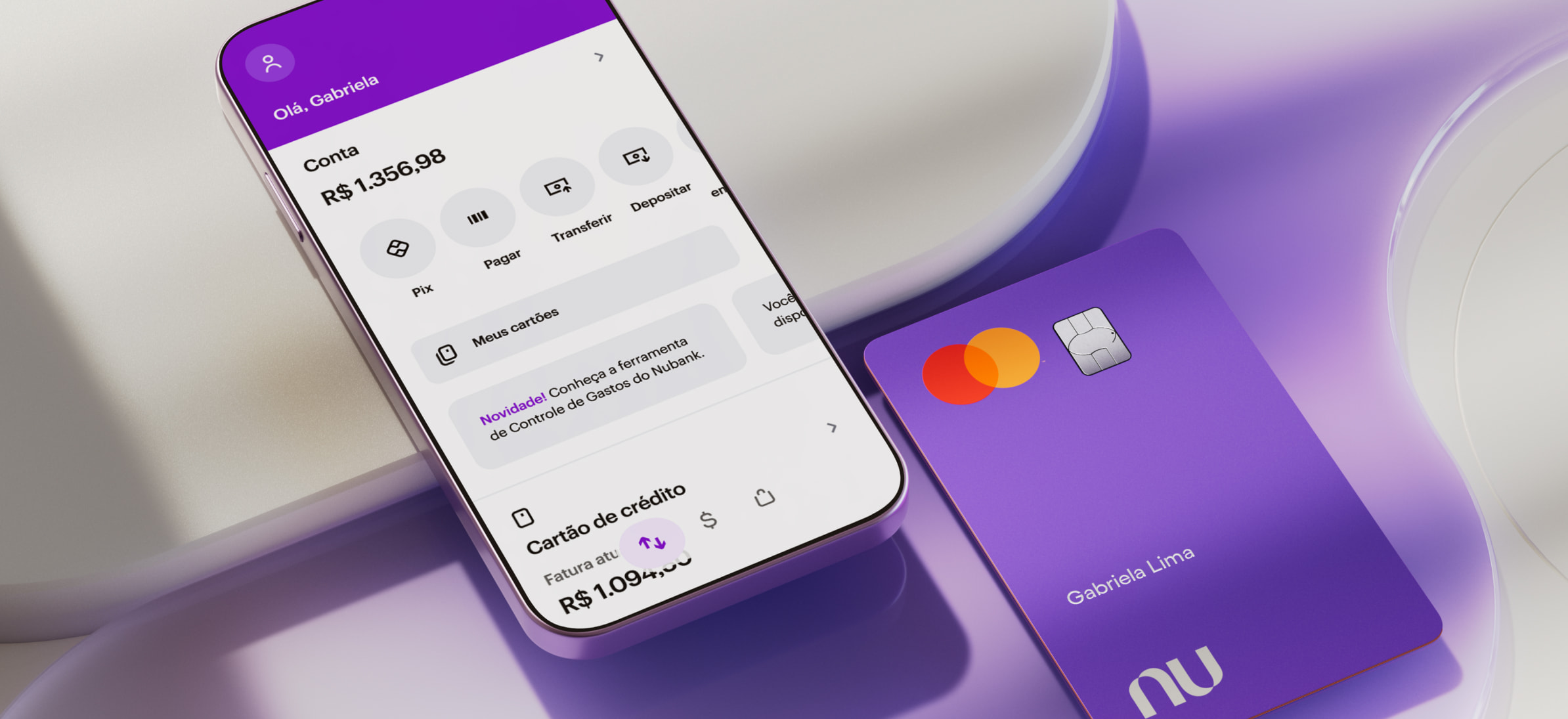

Além disso, a experiência de usuário é outro ponto crucial. Quer abrir uma conta? Em poucos minutos você faz isso pelo celular, sem precisar sair de casa. Precisa de um cartão de crédito? No Nubank, por exemplo, você faz isso pelo aplicativo e já começa a usar o cartão virtual antes mesmo de receber o físico. Esse tipo de agilidade é um dos grandes trunfos que colocam os bancos tradicionais com os dias contados.

O mais interessante é que os bancos digitais não se limitam a oferecer apenas os serviços bancários básicos. Ferramentas de controle financeiro, opções de investimentos acessíveis e suporte 24 horas são alguns dos diferenciais que fazem com que os clientes não sintam falta dos bancos físicos.

O fim dos bancos tradicionais?

Com a explosão dos bancos digitais, fica a pergunta: será que os bancos tradicionais vão fechar as portas? Bom, é difícil afirmar com certeza que isso vai acontecer, mas uma coisa é certa: eles precisam se reinventar. Alguns bancos tradicionais já perceberam que a mudança é inevitável e começaram a investir pesado no digital. O Itaú, por exemplo, lançou sua plataforma de banco digital, o Iti, numa tentativa de atrair o público mais jovem. O Bradesco criou o Next, com uma proposta semelhante.

Porém, a verdade é que, para muitos clientes, essas iniciativas ainda parecem mais uma extensão dos serviços físicos do que uma real inovação. É como se esses bancos estivessem tentando surfar na onda digital sem mergulhar de verdade. Será que eles vão conseguir competir de igual para igual com os bancos digitais?

O desafio dos bancos tradicionais para se manterem relevantes

O grande desafio dos bancos tradicionais é adaptar seus modelos de negócio à nova realidade. Manter uma rede de milhares de agências físicas é extremamente custoso, e, no cenário atual, onde os consumidores buscam cada vez mais agilidade, esse modelo parece estar ficando obsoleto. Sem contar que a burocracia e a lentidão no atendimento são reclamações constantes dos clientes.

Os bancos físicos têm outro problema: a resistência interna à mudança. Muitos funcionários dessas instituições estão acostumados aos métodos antigos e têm dificuldade em se adaptar às novas tecnologias. Isso acaba atrasando os processos de modernização e deixando os bancos tradicionais ainda mais para trás na corrida digital.

Por outro lado, os bancos digitais continuam crescendo e inovando. O Nubank, por exemplo, não só oferece serviços bancários, como também está sempre adicionando novas funcionalidades ao seu app. Em 2023, a empresa registrou um lucro de 1 bilhão de dólares, provando que a aposta no digital está dando muito certo.

Vantagens e desvantagens dos bancos digitais

Antes de migrar 100% para o digital, vale entender os dois lados da moeda. Cada modelo atende perfis diferentes, e conhecer essas diferenças ajuda na escolha consciente.

- Vantagens: abertura de conta pelo celular, atendimento por chat dentro do app, menos tarifas em serviços básicos, interface pensada para o usuário comum e atualizações constantes do aplicativo.

- Desvantagens: dependência de internet para qualquer operação, ausência de atendimento presencial em casos complexos, suporte por telefone às vezes limitado e necessidade de familiaridade com tecnologia.

Para quem o banco digital é indicado?

O banco digital costuma fazer sentido para quem usa o celular como ferramenta principal do dia a dia, prefere resolver tudo sem sair de casa e quer evitar tarifas em serviços básicos como TED, Pix e manutenção de conta. Também é uma boa opção para quem está abrindo a primeira conta e busca um produto descomplicado.

Por outro lado, pessoas que preferem atendimento humano presencial, que lidam com operações financeiras mais complexas ou que têm pouca familiaridade com tecnologia ainda podem encontrar valor no banco tradicional. A escolha não precisa ser exclusiva: muitos brasileiros mantêm contas nos dois modelos para aproveitar o melhor de cada um.

Dicas para usar bancos digitais de forma segura

- Ative todas as camadas de autenticação disponíveis no app, como biometria e senha de aplicativo.

- Desconfie de mensagens que pedem dados pessoais ou códigos de confirmação por SMS, WhatsApp ou e-mail.

- Baixe o aplicativo apenas pelas lojas oficiais e mantenha o sistema operacional do celular atualizado.

- Use redes Wi-Fi confiáveis ao realizar transações e evite acessar o banco em computadores compartilhados.

- Acompanhe o extrato regularmente para identificar movimentações estranhas o quanto antes.

Perguntas frequentes

O dinheiro guardado em banco digital é seguro? As instituições financeiras autorizadas pelo Banco Central seguem as mesmas regras de segurança e supervisão dos bancos tradicionais. Vale conferir se o banco escolhido está devidamente regulado.

Posso ter conta em banco digital e tradicional ao mesmo tempo? Sim. Não existe limite de contas em instituições diferentes, e muita gente usa os dois modelos de forma complementar.

Bancos digitais cobram tarifas? Em geral, os serviços básicos costumam ser isentos, mas cada instituição define sua própria política. Antes de abrir conta, vale ler os termos de uso.

Como funciona o atendimento se eu tiver um problema? O canal principal costuma ser o chat dentro do aplicativo, complementado por central telefônica e canais de ouvidoria. Os prazos variam conforme cada instituição.

O que acontece se eu perder o celular? A maioria dos bancos digitais permite bloquear o acesso pelo site oficial ou ligando para a central. Por isso é importante guardar previamente os contatos de emergência.